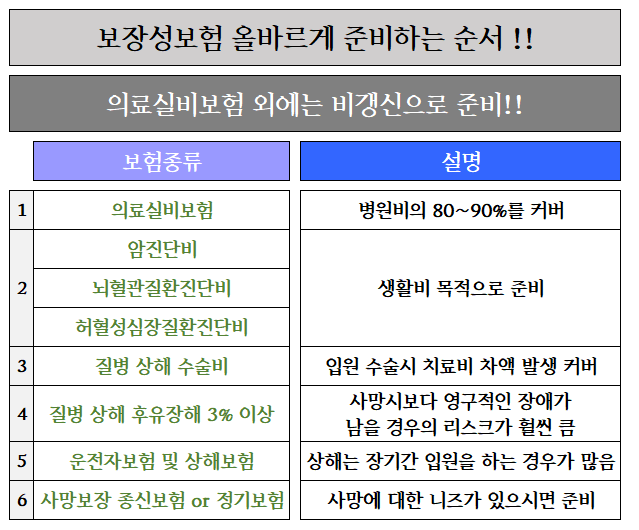

안녕하세요 손해사정사입니다.큰 병이 발생했을 때 우리가 의지하는 곳은 어린이도 아니고 보험입니다.내가 열심히 보험료를 납입한 보험이 나를 배신할 때 드는 실망감은 이루 말할 수 없습니다.보통 3대 진단비라고 하는 암 진단비, 뇌혈관질환 진단비(뇌출혈, 뇌경색, 뇌혈관질환), 급성심근경색 진단비라고 합니다.암, 뇌, 심장, 우리 몸의 중요 장기에 문제가 생길 경우 치료 기간, 치료비가 많이 발생하며 생활비 문제에 따라 진단비를 천 단위로 가입하고 있습니다. 보험가입금액이 큰 만큼 분쟁이 많이 발생할 수밖에 없는 이 진단비!! 진단받은 것만으로 진단비를 자꾸 지급할까요?빨리 알아보겠습니다.

주치의는 암이라고 하는데 보험회사는 아니래요.

주치의는 암이라고 하는데 보험회사는 아니래요.

급성심근경색진단비분쟁

급성 심근 경색 진단비도 분쟁이 많이 발생하는 진단비입니다.#급성 심근 경색인가#옆구리증이나 진단의 경계는 종이 한장 차이입니다.그러나 진단비에 차이는 크게 나오고 있습니다.급성 심근 경색을 보장하는 급성 심근 경색 진단비, 협심증을 보장하는 허혈성 심장 질환 진단비 보장 금액도 급성 심근 경색 진단비가 비싼 경우가 대부분입니다. 거꾸로 허혈성 심장 질환의 진단비는 사고가 많은 분 보험료도 비쌉니까.의사가 협심증이라고 진단했지만, 진단 기준에 의거 심근 경색 진단되기도 할 수 있습니다.스텐트 삽입술을 한 뒤 결과에 기초하여 협심증의 진단이 급성 심근 경색 진단되기도 합니다.반대로 급성 심근 경색 진단을 받았지만, 보험사의 의료 자문에 기초하여 협심증이라고 주장하는 경우가 있습니다.물론 보험 회사가 무조건 잘못됐다는 것은 아니지만, 진단의 경계가 모호한 만큼 분쟁이 많이 발생할 가능성이 있습니다.

약관의 내용은 위와 같습니다.급성심근경색 진단 시 급성심근경색 진단비와 허혈성심장질환 진단비가 모두 지급돼야 하기 때문에 보험사도 의학적인 면밀한 검토와 약관을 검토합니다.이런 상황에 넋을 잃고 보면 보험 소비자에게 권리를 찾지 못할 수 있습니다.

손해사정 업무를 12년 넘게 하면서 이런 분쟁은 끊이지 않고 있다. 보험금을 받아야 하는 보험소비자 입장에서 스스로 자신의 권리를 지키기가 얼마나 어려운지도 알고 있습니다.보험 분쟁이 발생하면 반드시 전문가와 상담하십시오. 뇌경색, 뇌출혈진단비 분쟁

뇌 혈관에 출혈이 생기는 뇌 출혈 진단비, 뇌 혈관이 막혀서 신경학적 결손을 가져옵니다뇌 경색 진단비가 대표적으로 뇌에 발생하는 질환을 폭넓게 보장할#뇌 혈관 질환 진단비가 있습니다.뇌 경색 진단비의 경우 뇌 혈관의#협착률#신경학적 결손의 유무에 따른 분쟁이 많이 발생하고 있습니다.특히 많이 발생하는 진단비 분쟁은#열 구멍성 뇌 경색 진단입니다.과연 이 열 구멍성 뇌 경색 진단을 I코드에 해야 할지 G코드로 할지에 대한 분쟁이 시작됩니다.이런 경우에서도, 보험 회사는 의료 자문을 하고 유리한 자료를 만들고 보험금의 지급을 주장하고 있습니다.보험 회사의 주장이 모두 틀린 것은 아닙니다. 그러나 현장 조사 개시시에 시작 점이 다르기 때문에 보험 소비자의 입장에서 불이익을 당할 수 있습니다.뇌 출혈 뇌 경색 진단의 경우 보존적 치료를 통해서 넘어갈 경우도 있으면 수술을 하는 경우도 있고 진단된 후에 정상 생활이 가능한 경우도 있고 신체 마비 증상이 나올 경우도 있습니다. 이들 증상에 관계 없이 의사의 진단을 받은 경우엔 보험금을 납부해야 합니다.알면 받고 알면 받을 수 없는 보험금, 이런 상황이 없어지면 좋겠어요.보험 회사는 사기업이어서 이익 추구를 목적으로 하고 있습니다. 우리는 보험 소비자로서 우리의 권리를 지키기 위해서 많은 정보를 습득하고 대응해야 합니다. 꼭 전문가에게 상담하세요.

<클릭! 전화상담>저희 서원종합손해사정은 6명에게 전문손해사정사가 보험소비자권입보호를 위해 항상 연구하고 노력하고 있습니다.보험 분쟁이 발생한 경우 손해사정사와 상담하십시오.