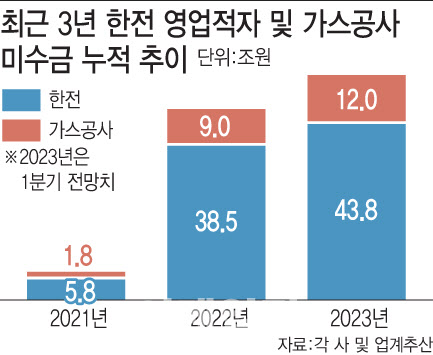

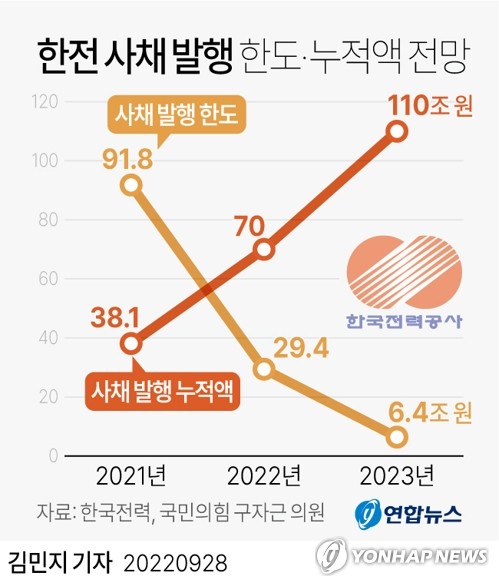

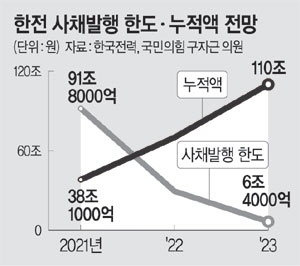

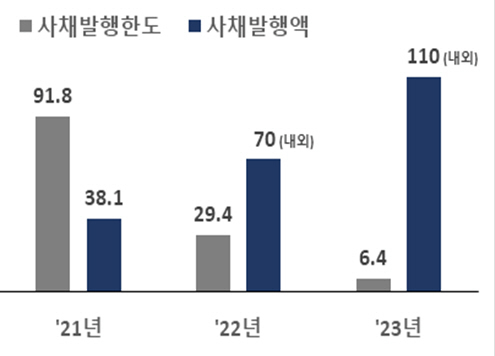

-預金のように債券も満期が遠くなるほど金利が高いのが一般的だが、最近米国の長期金利国債が短期金利国債よりむしろ低くなるいわゆる長短期金利逆転現象が続いており、さらにその格差もますます広がっている。 これは人々が金利が今後低くなるという景気がさらに悪化すると判断したためだということだ。-韓国電力が赤字を多く出しているため、債券を発行してそのお金を集めているが、債券発行限度がすでに決まっている。 それで債権を追加発行できるようにしようという法案が昨日国会に上程されたが、結局否決された。韓国電力がこれ以上社債を発行できなくなればどうなるか調べてみる。-米国は気候対応を名分に新しい関税政策を打ち出している。-英国が40年ぶりに新しい石炭鉱山を開発するという。1. 米国の長短期金利が互いに逆転したが、格差がますます大きくなり40年ぶりに最大値になった。金利がひっくり返って格差まで広がった。 長期国債金利と短期国債金利は、それぞれ米国の10年満期国債と3ヵ月満期国債金利をいう。 今回、二つの国債金利格差がニューヨーク債券市場で取引中に0.9%以上広がったが、これが80年代初め以後最も大幅だった。 国債は政府が投資家からお金を借りながら元金と共にいくらかの利子を与えると約束した証書だ。 よく国債金利というのは政府がお金を貸した人々に約束した利率だ。 普通、銀行で預貯金をする際に満期を長く持っていくほど高い利率が適用されるように、国債金利も本来は政府がお金を長く借りるほど満期が長いほど金利が高い。投資家の立場では長期的にお金を失うこともありうる不安感、お金が長く縛られる不便を甘受しなければならないので長期金利が高くならざるを得ない。 ところが、このような常識とは異なり、長短期金利が逆転し、短期国債金利がむしろ長期国債金利より高くなった。 言い換えれば、短期国債より長期国債を買いたいと思う人が多くなったのだ。ある債券を買いたい人が多くなれば、債券価格が上がる。 ところが、その債券がすでに満期と利率が決まっていれば、高い価格で買うほど投資収益率が下がる。 高く買うほど投資収益率が下がるのと同じだ。 逆に、ある債券を買いたい人があまりいなくて価格が下がれば、他人より安い価格で買って決まった利子を受け取ることができるので収益率が高い。 そのため、通常、債券価格と金利は逆に動く。 と話しているが、この時に話す金利は債券発行の際に満期これだけ利子をあげます」と書いておいた表面金利のことではなく、実質的な投資収益率をいう。 結局、3ヵ月物を買おうとする人はあまりいなくて金利が上がった。 10年物は君も僕も買おうと思って金利が下がった。 3ヵ月物は国債の中でも超短期物だ。 満期が短いほど国債金利が中央銀行が定める基準金利に似ている。 一方、米国国債10年物と言えば、全世界の投資家が市場が良くない時に一番先に思い出す安全資産の象徴だ。 それで米国国債10年物金利が下がり続けるということは、それだけ安全資産を入れようとする人が多くなったということだ。 安全資産の需要が大幅に増えたということは、近いうちに景気低迷になると見た人が多かったという意味だ。 基準金利があまりにも高くなったため、3ヵ月物は金利が大幅に上がったのであり、10年物は金利が下がったのは来年には深刻な景気低迷になるだろうから、あらかじめ備えようとする人が多かったものと解釈できる。 今、10年物の金利が異常に低いということだ。 それにもかかわらず、この程度の金利を10年間与えるということだ。 最近金利が膨らみすぎているね。経済状況に比べてこのように見ることもできる。金利逆転について、今すぐは良い見方をしているわけではない。 通常、景気サイクルを沈滞、安定、過熱のように繰り返されるが、サイクルが緩やかに動くほど市場に受ける衝撃は少ないはずだが、中央銀行が物価を抑えると金利を高めるだけ高めておいたのに投資家らは景気過熱を次の順序が安定ではなく沈滞だと見ている。普遍的に米国債の長短期金利が逆転したということは、景気低迷の予告編と見られる。 過去の事例を見れば、2008年グローバル金融危機直前に2020年コロナ拡散でパンデミック宣言された時、このような時に長短期国債金利が逆転した。 40年ぶりに逆転した逆転車がとても大きい、その時が1981年なのに、その時が大恐慌以後最悪の景気低迷が現れた時、このように解釈する理由だ。これは逆におっしゃったとおり不況に備えて安全資産を入れるのではなく物価もある程度安定しており、基準金利中長期的に下がるだろうからそこにバッティングした人が多くなっただけだ。 来週のFOMC(米国の基準金利を決める会議)でも0.5%引き上げて4.5%程度基準金利が上がるだろう。という予想をする。 だから短期物も3ヶ月物、2年物のような短期物もそれに連動して4.3%程度金利が上がるだけであり、10年物のような場合もそれでもいつかは物価が安定し金利を下げるのでこの程度の金利なら大丈夫ではないかということだから生かそうとする人が多くなるのだ。 と解釈する人も多いだろう。 最近、韓国の市中でも証券会社が例えば12%差し上げます、このように与えるものがあって行ってみれば3ヶ月物のようなものだ。 最近金利が高いのに景気が良くても、他の理由があっても市場が解釈するのではないか。 必ずしも景気低迷のシグナルと見ることはできない。 結局、何だったかは時間が経てば分かる。 競技一つだけ覗くなら、世界中の数多くの博士級専門家が多いが、これも討論をしなければならない。2。▲韓国電力の追加債権発行法案否決=韓国電力が債券発行限度を超えてしまい、法を変えなければ、今韓電が不法に犯している状況だ。 赤字問題を解決しなければならないが、第3四半期まで22兆ウォン、第4四半期まで見れば30兆から40兆ウォンだ。 これを電気料金を引き上げても、今すぐ解決できる問題ではないため、直ちにお金が必要なものは借りるしかない。 それで債権発行して現金を持ってきて発電会社から電気を買ってくる用途で買ってくる。 先月までこのように韓電が発行した債券累積額は66兆ウォン程度になる。 90%程度は電気を買ってくるのに使った。 このようなやり方でお金が必要な度に債券を発行して市中にあるお金を借りて使ってはいけないため、韓電のような公社では債券を発行できる限度を法で定めている。 韓電の場合は資本金と積立金を合わせて最大2倍まで債券を発行できる。 資本金は最初に始めた時に注いだお金で、積立金はこれまで稼いで積み上げてきたお金だ。 韓電から出てくるお金の2倍まで債券発行が可能だ。 私たちがマイナス通帳を作る時、銀行にあるお金を全部使ってみてください そのお金の2倍まで貸します。 これだが、問題はばたばたと出てくるお金が減っていることだ。 今年初めまではこの法に問題がなかったが、積立金が減ったため、第4四半期の赤字まで反映されれば、持っていたお金も多く使うことになり、積立金が10兆から20兆まで下がるだろう。 そこに韓電の資本金が昨年末基準で3兆ウォン程度で、多く見積もってみても46兆程度まで債権を発行できるのに、すでに限度を超えてしまった。 年明けには不法ではないが、今は不法になってしまった債券を売り払うこともできず、積立金を増やすこともできず、法を変えて不法の領域から少し切り離そう。 限度を最大5倍、産資部長官の承認を受ければ6倍まで発行できるようにする改正案が本会議に上がったが、野党中心に反対票と棄権票が出て霧散した。直ちに問題はないが、これ以上債券を発行できず、お金を手に入れることができなければ、発電会社に電力購買代金を適時に払えなくなる。 発電所で電気を買えないのに、だからといって電気がすぐ切れるわけではない。 韓電が代金を支払うことができなければ、直ちに当日の電力取引が中止されるようになっていたが、最近の状況を見ると韓電の状況は厳しい これを勘案して代金を支払えなくても債務不履行状況が発生した場合、これをどのように解消するという計画を提出すれば30日程度延長すると規則を改正するということだ。 大きく見れば、韓電の破産につながりかねない。 限度を超えて発行した債券を直ちに返済しなければならないわけではないが、来年になれば満期になる債権が発生する。 債権は通常、他の債権を発行して回し止めをしなければならないが、満期が到来した債権を返済する能力がないのだ。 66兆ウォンと言ったが、年末までに行けば70兆ウォンになるだろうし、順次振り返ってみると、それを銀行から借りるには銀行も最近お金がなくて債券市場でお金を借りるのも難しい 預金利子では充当できないし、他のことが発生する可能性もあり、もし返せなければ韓電の債務不履行という初の事態が発生することになる。 政府が政府国債を発行して調達した資金を韓電に貸しても増資をしても産業銀行が助けても、政府が支援できるため、韓電が莫大な赤字を展開しているにもかかわらず国債信用評価会社が出す信用等級が非常に高い。 トップから3番目の非常に優良な信用格付けを受けている理由は、この子たちはお金を返せなくても政府が返済してくれるということだから優良な信用格付けを付与するのに、それでもこのように超優良なところで発行した債券が不良化すれば、どうしても市場に衝撃を及ぼす。 江原道レゴランド事態も似ていたが、その時と今は規模自体が違う。 その時は2千億ウォン程度、今は66兆ウォン程度で、どうしても凍りついた債券市場にさらに大きな打撃が及ぶ可能性がある。 今年30兆ウォン赤字なら、家ごとにいくらずつさらに払わなければならないのか考えてみれば、150万ウォン程度さらに払わなければならない。 一軒当たり今年2022年に電気料金が上がって150万ウォンさらに払わなければならなかったのに、それを一度に払うこともできないし、それを分けてこれから損をしないように上げます。 これでも直ちに赤字問題が来年第1四半期や第2四半期内に解決されるわけでもなく、事実上非常に難しい状況.. 代案はあまりない。 根本的に電気料金を引き上げなければならないが、韓電が不法な状態から抜け出すためには法案を再び通過させなければならないが、与党の立場では通常国会が終わってから臨時国会で再び扱う 通過させるというのが立場であるが、通過させても韓電が継続的に債券を発行できるようにしたとすれば、今よりさらに多くの債券を市場発行することも問題だ。これからも債券を発行し続ければ、韓電は一人で暮らすだろうが、銀行や他の企業は資金を借りにくくなるだろうし、早く対策を立てなければならないのに与野党が政界に渡れば過去のことだ